Regulering af betalingstjenester - grundlæggende & nye regler

Over de seneste tre årtier er der sket en markant ændring i den måde, forbrugere og erhvervsdrivende betaler på. Digitale betalingsløsninger er blevet stadig mere udbredte som betalingsinstrumenter, både ved fysisk handel, i online butikker samt ved betalinger mellem hinanden. Denne udvikling på betalingsområdet har medført mere omfattende regulering. Derfor er det afgørende, at virksomheder løbende følger den regulatoriske udvikling for at sikre, at deres forretningsaktiviteter indenfor betalingsområdet overholder gældende lovgivning. I dette nyhedsbrev ser vi både på de eksisterende grundlæggende regler på området, samt en række kommende nye regler af betydning for danske virksomheder.

Baggrund

I lyset af den digitale udvikling på betalingsmarkedet er betalingsloven en central del af den danske lovgivning, der regulerer betalingssystemer og -tjenester. Loven blev oprindeligt indført som en implementering af det 2. betalingstjenestedirektiv (2015/2366/EU) (også kaldet PSD2) og trådte i kraft den 1. januar 2018. Den erstattede den tidligere betalingstjenestelov og moderniserede reglerne om betalingstjenester.

Loven regulerer, hvilke virksomheder der må udbyde betalingstjenester. Som udgangspunkt må betalingstjenester kun udbydes af 'udstedere af elektroniske penge' og 'betalingsinstitutter', det vil sige udbydere af betalingstjenester, der ikke er pengeinstitutter. Virksomheder, der udbyder betalingstjenester, skal have tilladelse udstedt af Finanstilsynet. Hvis en virksomhed udsteder elektroniske penge eller udbyder betalingstjenester uden tilladelse, vil der være tale om ulovlig virksomhedsførelse, hvilket kan straffes med bøde.

Begrebsafklaring

Betalingstjenester

En betalingstjeneste kan generelt beskrives som den aktivitet, en virksomhed udøver, når den formidler en betaling mellem to parter, uden at virksomheden selv er en del af den aftale, som betalingen vedrører. For at være en betalingstjeneste i betalingslovens forstand, skal aktiviteten være én af de tjenesteydelser, der er omfattet af bilag 1 til betalingsloven.

Elektroniske penge

Elektroniske penge udstedes ved modtagelse af betaling og accepteres af andre end udstederen, hvilket gør dem til et alternativ til kontanter og traditionelle betalingsmetoder.

Forskellen mellem betalingstjenester og elektroniske penge

Den primære forskel mellem betalingstjenester og elektroniske penge ligger i deres funktion og anvendelse. Betalingstjenester handler om at formidle betalinger mellem parter, mens elektroniske penge repræsenterer en pengeværdi, der er lagret elektronisk eller magnetisk og kan bruges til at gennemføre betalingstransaktioner.

Udbud af ”betalingstjenester”

Betalingstjenester er efter betalingsloven defineret i lovens bilag 1. Begrebet betalingstjenester omfatter:

- Tjenester, der muliggør, at kontantbeløb placeres på en betalingskonto, og alle transaktioner, der er nødvendige for drift af en betalingskonto.

- Tjenester, der muliggør kontanthævninger fra en betalingskonto, og alle transaktioner, der er nødvendige for drift af en betalingskonto.

- Gennemførelse af betalingstransaktioner, herunder overførsel af midler til en betalingskonto hos brugerens udbyder eller hos en anden udbyder:

- Gennemførelse af direkte debiteringer, herunder direkte engangsdebiteringer.

- Gennemførelse af betalingstransaktioner via et betalingskort el.lign.

- Gennemførelse af kredittransaktioner, herunder stående ordrer.

- Gennemførelse af betalingstransaktioner, når midlerne er dækket af en brugers kreditfacilitet:

- Gennemførelse af direkte debiteringer, herunder direkte engangsdebiteringer

- Gennemførelse af betalingstransaktioner via et betalingskort el.lign.

- Gennemførelse af kredittransaktioner, herunder stående ordrer.

- Udstedelse eller indløsning af betalingsinstrumenter.

- Pengeoverførselsvirksomhed

- Betalingsinitieringstjenester

- Kontooplysningstjenester

Ad) 1. Tjenester, der muliggør, at kontantbeløb placeres på en betalingskonto, og alle transaktioner, der er nødvendige for drift af en betalingskonto.

Betalingslovens bilag 1, nr. 1, omfatter tjenester som muliggør, at fysiske kontanter, såsom sedler og mønter, placeres på en betalingskonto. ”Tjenester” omfattet af nr. 1 skal tolkes bredt, således er det alle funktioner og systemer, der er nødvendige for driften af en betalingskonto.

Det afgørende kriterium for, om en tjeneste falder ind under bilag 1, nr. 1, er strukturen og opsætningen af selve betalingskontoen. En betalingskonto er i henhold til loven defineret som en konto brugeren har oprettet med det formål at gennemføre betalingstransaktioner. Dette inkluderer eksempelvis en betalingskonto, hvortil et betalingskort er tilknyttet, eller en netbankkonto. Opsparingskonti (f.eks. kapital- og ratepensionskonti), udlånskonti (f.eks. boliglån og billån) og formålsspecifikke konti (f.eks. garantikonti, skødekonti, boligskiftekonti eller omprioriteringskonti) er derimod ikke omfattet af lovens definition af en betalingskonto og vil derfor ikke blive betragtet som en betalingstjeneste i henhold til bilag 1, nr. 1.

Det er uden betydning for vurderingen, om indbetaling på en konto sker til den samme person (dvs. betaler og modtager er den samme person), om betalingen foretages af kontohaveren selv eller af en tredjepart, eller om betalingskontoen er oprettet i én eller flere brugeres navne.

Ad) 2. Tjenester, der muliggør kontanthævninger fra en betalingskonto, og alle transaktioner, der er nødvendige for drift af en betalingskonto.

Tjenester, som er omfattet af bilag 1, nr. 2, vedrører tjenester, der muliggør kontanthævninger fra en betalingskonto. Igen skal ”tjenester” tolkes bredt, således er det alle funktioner og systemer, der er nødvendige for driften af en betalingskonto.

Betalingstjenester er efter nr. 2, tjenester hvor en bruger hæver penge ved kassen i et pengeinstitut eller i en hæveautomat. Det er dog ikke alle kontanthævninger ved brug af penge- eller kontantautomater, som er omfattet af betalingsloven. Udbetalinger af kontanter fra kontantautomater, der udbydes af udbydere, som ikke yder andre former for betalingstjenester, dvs. "uafhængige betalingsautomater", er undtaget fra loven. Hvis betaleren derimod bruger dennes hævekort i en pengeautomat, der stilles til rådighed af udstederen af betalingskortet, gælder betalingslovens bestemmelser fuldt ud.

Ad) 3. Gennemførelse af betalingstransaktioner, herunder overførsel af midler til en betalingskonto hos brugerens udbyder eller hos en anden udbyder […]

Betalingstjeneste efter bilag 1, nr. 3, indebærer overførsel af "midler" (dvs. sedler, mønter og elektroniske penge) til en betalingskonto. Transaktionen kan ske gennem direkte debitering, herunder direkte engangsdebiteringer, hvor betalingsmodtageren iværksætter betalingstransaktionen på baggrund af et samtykke fra betaleren. Der kan også være tale om betaling med et kort eller et tilsvarende betalingsinstrument, som iværksættes af betaleren selv via betalingsmodtageren, eller en kontooverførsel, herunder en stående ordre, som iværksættes af betaleren selv.

Betalingstjenester efter nr. 3, er således pengeinstitutternes sædvanlige betalingstjenester knyttet til en anfordringskonto, herunder konto-til-konto-overførsler, betalinger med betalingsservice og betalinger med betalingskort.

Ad) 4. Gennemførelse af betalingstransaktioner, når midlerne er dækket af en brugers kreditfacilitet […]

Betalingstjenester omfattet af bilag 1, nr. 4, er tilsvarende betalingstjenester efter nr. 3, dog således, at de betalinger omfattet er dækket af en kreditfacilitet.

Kreditfacilitet kan efter betalingsloven angives som følgende:

- Kreditfacilitet tilknyttet betalingsinstrumentet eksempelvis et kreditkort, hvor køb først debiteres ved udgangen af en faktureringsperiode.

- Kreditfacilitet tilknyttet kreditkonto, hvor brugeren har mulighed for overtræk på selve betalingskontoen.

Betalingstjenester efter nr. 4, er således betalinger, hvor kreditfacilitet er tilknyttet, som f.eks. kort udstedt af benzinselskaber, varehuse, storcentre og brugsforeninger. I vurderingen af om betalingstjeneste er omfattet af nr. 3 eller nr. 4, er det afgørende, om der tilbydes en kreditfacilitet. Det er derimod underordnet for vurderingen, om kreditfaciliteten udnyttes eller ej.

Ad) 5. Udstedelse eller indløsning af betalingsinstrumenter.

Udstedelse af betalingsinstrumenter foreligger, når en udbyder indgår aftale med en betaler om at udstede et betalingsinstrument. Dette instrument kan iværksætte og bearbejde betalerens betalingstransaktioner. Det mest åbenlyse eksempel er, hvor et pengeinstitut udsteder et betalingskort/dankort til en bruger, som kan anvendes til at foretage betalinger. Hvem der er omfattet som udsteder af betalingslovens bilag 1, nr. 5, afhænger af, hvem der er part i aftalen med brugeren som kortudsteder.

Indløsning af betalingstransaktioner er i betalingsloven defineret som udbydere af betalingstjenester, der har indgået aftale med en betalingsmodtager om modtagelse og behandling af betalingstransaktioner med henblik på at overføre midler til betalingsmodtageren. Eksempler på dette kan være, at en forretning har aftale med udbyder af kortindløsnings software eller hardware om modtagelse af betalinger med betalingskort. Ved vurderingen af om man er omfattet i denne henseende, er det alene afgørende, om udbyderen har indgået en aftale med betalingsmodtageren om modtagelse af betalinger via en given betalingstjeneste, f.eks. en software løsning, hvor betaleren anvender en mobilbetalingsløsning. Om en indløser tilbyder betalingsmodtageren en betalingskonto i forbindelse med indløsning af betalingerne, om midlerne overføres direkte fra betalerens konto til betalingsmodtagers konto, eller om betalingstransaktionen gennemføres ved hjælp af et betalingsinstrument dvs. et betalingskort, har derimod ikke betydning.

En tilladelse til at udbyde betalingstjenester omfattet af nr. 5, kan således både omfatte udstedelse af betalingsinstrumenter, indløsning af betalingstransaktioner eller begge dele.

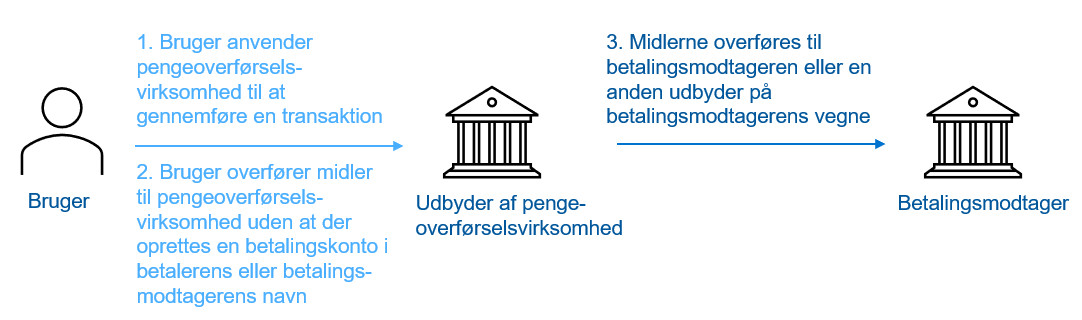

Ad) 6. Pengeoverførselsvirksomhed.

Pengeoverførselsvirksomhed er en tjeneste, hvor midler modtages fra en betaler uden oprettelse af en betalingskonto i betalerens eller betalingsmodtagerens navn. Formålet med tjenesten er udelukkende at overføre et tilsvarende beløb til en betalingsmodtager eller en anden udbyder på betalingsmodtagerens vegne, og midlerne stilles til rådighed for betalingsmodtageren.

Det centrale ved pengeoverførsel er, at betalingstransaktionen gennemføres uden oprettelse af en konto i betalerens eller betalingsmodtagerens navn. Det er ikke afgørende, om det præcise beløb, der modtages, overføres videre, men at midlerne modtages med henblik på at blive sendt videre til betalingsmodtageren. Det har således ikke betydning for, om man er omfattet af begrebet, at en betaler indbetaler et samlet beløb, som derefter udbetales til flere forskellige betalingsmodtagere.

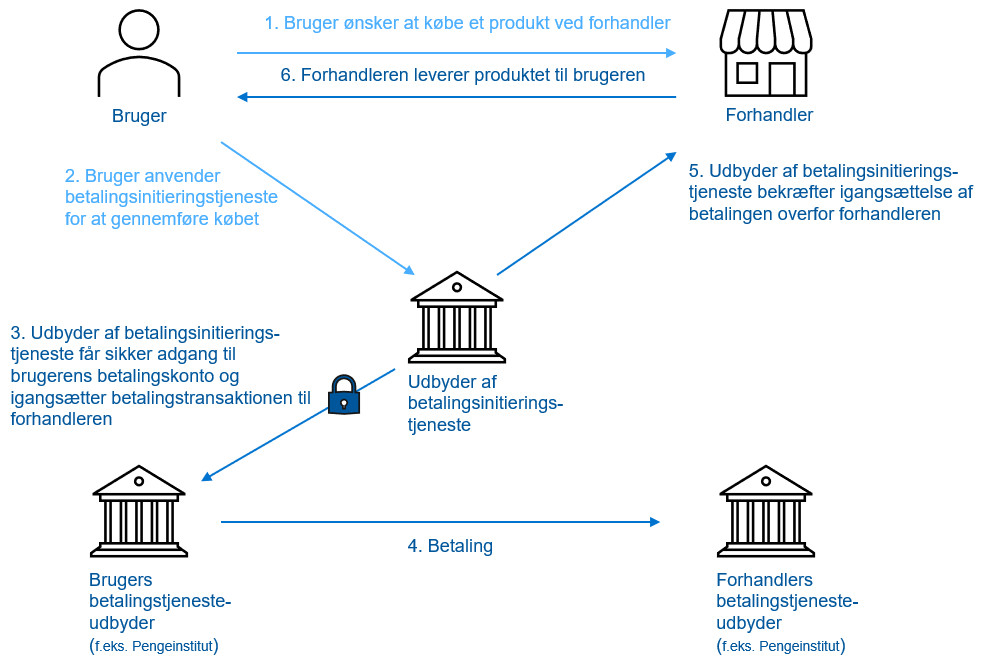

Ad) 7. Betalingsinitieringstjenester.

En betalingsinitieringstjeneste indebærer, at en udbyder iværksætter en betalingsordre efter instruktion fra en bruger, uden at udbyderen kommer i besiddelse af brugerens midler. Dette sikrer, at udbyderen kun forestår iværksættelsen af betalingen og ikke selve betalingstransaktionen. Dette betyder, at brugere kan initiere en betalingsordre online (f.eks. ved køb på nettet) uden at skulle interagere direkte med deres kontos betalingstjenesteudbyder (punkt 2 på billedet). Udbyderen af betalingsinitieringstjenesten (som leverer denne tjeneste) får adgang til brugerens kontoen og initierer transaktionen på vegne af betaleren (punkt 3 og 4 på billedet) og bekræfter direkte overfor betalingsmodtageren, at betalingen er igangsat (punkt 5 på billedet nedenfor).

For at en tjeneste kan klassificeres som en betalingsinitieringstjeneste, skal følgende kriterier være opfyldt:

- Tjenesteydelse: Udbyderen skal tilbyde en tjenesteydelse, ikke en vare. Dette kan være en softwareløsning, der gør det muligt for brugeren at iværksætte betalinger fra sin betalingskonto.

- Iværksættelse af betalingsordre: Udbyderen skal iværksætte en betalingsordre efter brugerens instruktion. Brugeren skal give sit udtrykkelige samtykke til, at udbyderen kan iværksætte en betalingsordre på vegne af brugeren.

- Betalingskonto: Betalingsordren skal vedrøre en betalingskonto, der udbydes af en anden udbyder end betalingsinitieringstjenestens udbyder. Dette betyder, at udbyderen af betalingsinitieringstjenesten ikke selv fører den konto, hvorfra betalingen iværksættes.

- Adgangsinterface: Udbyderen benytter det adgangsinterface, som de kontoførende betalingstjenesteudbydere (typisk banker) stiller til rådighed for deres brugere, f.eks. den kontohavende betaler. Dette interface er en teknisk løsning, ofte kaldet et API (Application Programming Interface), der gør det muligt for tredjepartsudbydere at få adgang til brugernes betalingskonti på en sikker måde. Hvis en udbyder ikke benytter det adgangsinterface, som de kontoførende betalingstjenesteudbydere stiller til rådighed, er de ikke omfattet af definitionen af en betalingsinitieringstjeneste.

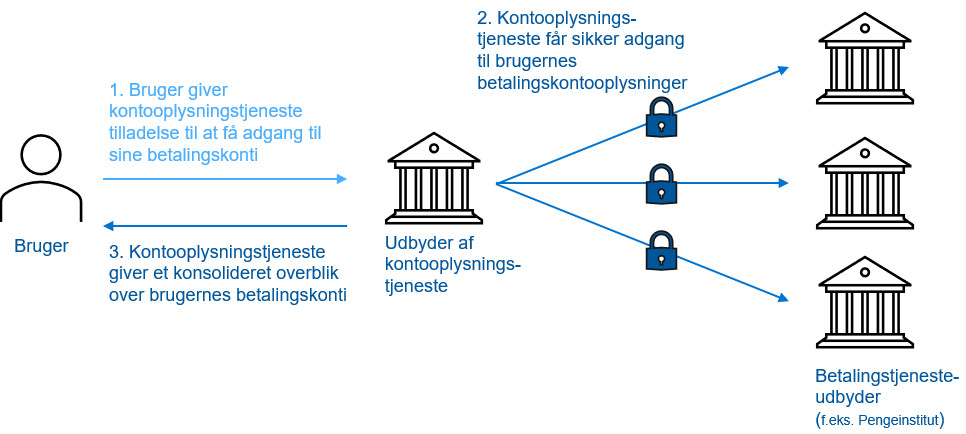

Ad) 8. Kontooplysningstjenester.

Bilag 1, nr. 8, omfatter kontooplysningstjenester, hvilket er en tjenesteydelse, der giver brugeren konsolideret information om en eller flere af deres betalingskonti, som udbydes af en eller flere kontoførende udbydere. Det vil sige, en tjeneste der gør det muligt for brugere (forbrugere og virksomheder) at samle oplysninger om deres betalingskonti, der er tilgængelige online, som de har hos en eller flere betalingstjenesteudbydere (normalt banker), f.eks. i en enkelt app. De tjenester, der leveres af udbydere af kontoinformationstjenester, giver brugerne et samlet overblik over deres økonomiske situation, selvom de har konti hos forskellige institutioner og i forskellige medlemsstater. Udbyderen af kontooplysningstjenesten kan således kun tilgå og anvende data til at levere de aftalte tjenester til brugeren og ikke til andre formål, såsom videresalg til tredjemand.

Oftest ses kontooplysningstjenester, som tjenester der tilbyder en personlig økonomistyring eller budgettering, hvor brugerens samlede udgifter, indtægter og opsparing behandles i en app eller finansiel rådgivning, hvor det samlede kontooverblik kan være et værktøj til brug for råd om investeringer, opsparing og gældshåndtering.

Ansøgningsprocessen for tilladelse til e-pengeinstitut og betalingsinstitut

Hvis en virksomhed ønsker at udbyde en tjeneste omfattet af betalingsloven, er det nødvendigt at ansøge om en tilladelse ved Finanstilsynet. Ansøgningsprocessen afhænger af, hvilken tjeneste man ønsker at udbyde, idet loven sætter forskellige krav til startkapital, oplysningsforpligtelser m.m. afhængigt af tjenesteydelsen, som søges tilladelse til.

For at ansøge om tilladelse som e-pengeinstitut eller betalingsinstitut, skal en virksomhed f.eks. have en startkapital som følger:

- E-pengeinstitut: Minimum 350.000 EUR (ca. DKK 2.611.000).

- Betalingsinstitut (betalingstjenester nævnt i bilag 1, nr. 1-5): Minimum 125.000 EUR (ca. DKK 933.000).

- Betalingsinstitut (betalingstjenester nævnt i bilag 1, nr. 6): Minimum 20.000 EUR (ca. DKK 149.200).

- Betalingsinstitut (betalingstjenester nævnt i bilag 1, nr. 7): Minimum 50.000 EUR (ca. DKK 373.000).

Kravene til ansøgningen varierer afhængigt af den ønskede tilladelse. Generelt skal alle ansøgninger indeholde oplysninger om virksomhedens retlige form, hovedkontorets adresse, forretningsmodel og planlagte aktiviteter. Derudover skal virksomheden indsende en forretningsplan med budget, oplysninger om organisationsstrukturen og dokumentation for den krævede startkapital. Det er også nødvendigt at inkludere oplysninger om ledelsens egnethed og foranstaltninger til beskyttelse af brugernes midler. Det er vigtigt, at alle oplysninger i ansøgningen er nøjagtige og fuldstændige for at sikre en effektiv og korrekt vurdering af Finanstilsynet. En grundig og veludført ansøgning øger chancerne for at opnå den ønskede tilladelse, kan reducere sagsbehandlingstiden og sikrer, at virksomheden er godt rustet til at operere inden for de lovgivningsmæssige rammer. Finanstilsynet kan fastsætte yderligere regler og krav, som virksomheden skal opfylde i forbindelse med ansøgningen.

Hvis virksomheder ikke er omfattet af loven, men behandler betalingsoplysninger

Det er vigtigt for virksomheder at være opmærksomme på, at selvom de ikke er omfattet af betalingsloven tilladelseskrav som udsteder af elektroniske penge eller udbyder af betalingstjenester, kan de stadig være underlagt visse regler.

Virksomheder, som udbyder tekniske tjenester, der understøtter udbuddet af betalingstjenester, eksempelvis udbydere af betalingsterminaler, eller udbyder services vedrørende betalingstransaktioner fra en betaler til en betalingsmodtager, eller får adgang til betalingsoplysninger, uanset hvordan, er således underlagt reglerne om behandling af personoplysninger i § 125, uanset at de ikke skal have tilladelse efter loven. Reglerne i § 125 i betalingsloven omhandler behandlingen af betalingsoplysninger. Dette indebærer, at de grundlæggende krav om behandling af personoplysninger skal opfyldes. Behandlingen skal således bl.a. ske i overensstemmelse med god databehandlingsskik, ligesom behandlingen skal være sagligt begrundet og relevant. Dog stiller bestemmelsen skærpede krav til behandlingen af personoplysninger og giver den registrerede en bedre retsstilling end databeskyttelsesreglerne.

Ifølge betalingsloven er der flere begrænsninger for, hvordan oplysninger om forbrugernes brug af betalingsinstrumenter og køb må behandles. Dette skyldes, at sådanne oplysninger ikke bruges til at tilbyde en tjeneste direkte til forbrugeren. Virksomheder bør derfor nøje gennemgå deres praksis og sikre, at de lever op til de skærpede krav, som betalingsloven stiller.

Ny EU-regulering på vej

Markedet for betalingstjenester har gennemgået betydelige ændringer med mange nye udbydere, der er trådt ind på markedet. Disse udbydere leverer især "open banking"-tjenester, hvilket indebærer deling af finansielle data mellem banker og fintech-virksomheder. For at forbedre forbrugerbeskyttelsen og øge konkurrencen inden for digitale betalingsløsninger har Europa-Kommissionen fremsat et nyt reguleringsforslag om modernisering af det nuværende betalingstjenestedirektiv, PSD2, som således efter implementeringen vil blive til PSD3. Der vil derudover blive indført en ny forordning om betalingstjenester (PSR). Formålet med forslagene er at styrke forbrugerbeskyttelsen og bekæmpe svindel, øge innovationen, ensarte implementeringen og håndhævelsen af reglerne i EU-landene samt styrke konkurrencen. PSR vil omfatte betalingsinstitutter (f.eks. Nets) og andre virksomheder, der udbyder betalingstjenester, herunder pengeinstitutter og e-pengeinstitutter (f.eks. udbydere som Vipps, MobilePay m.m.). PSD3 er derimod rettet mod tilsynsmyndigheder (f.eks. Finanstilsynet) og virksomheder under tilsyn og omhandler tilladelser, registreringer og tilsyn med betalings- og e-pengeinstitutter.

Nedenfor har vi overordnet oplistet de mest centrale ændringer, som forventes at blive implementeret i dansk lovgivning, når den nye EU-lovgivning træder i kraft:

Styrkelse af forbrugerbeskyttelsen og bekæmpelse af svindel

Område

Eksisterende lovgivning

Forventede ændringer

Innovation

Område

Eksisterende lovgivning

Forventede ændringer

Ensartet implementering og håndhævelse af reglerne i EU-landene

Område

Eksisterende lovgivning

Forventede ændringer

Styrkelse af konkurrencen

Område

Eksisterende lovgivning

Forventede ændringer

Tilladelser

Udover ovenstående ændringer og nye krav vil betalingsinstitutter og e-pengeinstitutter, der allerede har tilladelse i dag, være nødsaget til at genansøge om ny tilladelse inden for 24 måneder efter, at PSD3 er trådt i kraft.

Gennemførsel og ikrafttræden

Ved vedtagelse vil PSD3 og PSR træde i kraft 20 dage efter offentliggørelsen i Den Europæiske Tidende. PSD3 kræver implementering i national lovgivning, mens PSR vil være direkte gældende fra ikrafttrædelsen.

Tidspunktet for gennemførelse og ikrafttræden afhænger af EU's videre behandling. Det formodes, at den nye EU-regulering tidligst vil træde i kraft i 2026.

Tag endelig kontakt til DLA Piper gennem forfatterne til denne artikel, hvis du har behov for rådgivning. Vi står til rådighed, hvad enten du har behov for at vide mere om den eksisterende betalingslov, den nye EU-pakke, behov for sparring vedrørende om din virksomhed er omfattet af betalingsloven m.m.