Private equity fondes akkvisitionsfinansiering i lyset af ny praksis

Finanstilsynet har den 17. december 2024 udsendt en vejledende udtalelse, der fastlægger en ny praksis for, hvordan forvaltere af alternative investeringsfonde (”FAIF”) skal indregne gearing, der eksisterer i unoterede selskaber og udstedere kontrolleret af en alternativ investeringsfond (”AIF”). I denne faglige nyhed ser vi nærmere på, hvilken betydning denne nye praksis har for så vidt angår private equity fondes akkvisitionsfinansiering.

Baggrund

Efter FAIF-loven[1] er det påkrævet, at en FAIF løbende opgør værdien af aktiverne i de AIF’er, der forvaltes af den pågældende FAIF enten direkte eller indirekte. Hvis værdien af aktiverne i de AIF’er, som en FAIF har under forvaltning, sammenlagt overskrider den i FAIF-loven fastsat tærskelværdi, så kræves der tilladelse som FAIF. Hvis værdien af aktiverne i de AIF’er, som en FAIF har under forvaltning, sammenlagt holder sig under den i FAIF-loven fastsatte tærskelværdi, så er det tilstrækkeligt at være registreret som FAIF. Om tærskelværdien er EUR 100 mio. eller EUR 500 mio. afhænger blandt andet af, om der forvaltes gearede AIF’er. Gearing er dermed væsentlig ikke kun for risikostyring og rapportering, men også helt grundlæggende for, hvornår man skal gå fra registrering til tilladelse.

Hidtidig praksis har været, at en FAIF ikke har skullet indregne en eksponering i gearingen, hvis eksponeringen eksisterede i et underliggende unoteret selskab, og der ikke forelå gælds-, garanti-, eller kautionsforpligtelser på AIF-niveau.

Den nye praksis[2] er, at en FAIF skal indregne en eksponering i gearingen, uanset om denne finder sted i AIF’en, eller i et unoteret selskab kontrolleret af AIF’en, såfremt AIF’ens investeringspolitik går ud på at investere i et eller flere aktiver – fast ejendom er et oplagt eksempel, men det kunne også være andre aktivtyper – gennem et eller flere unoterede selskaber. En eksponering i et unoteret selskab kontrolleret af AIF’en skal derimod fortsat ikke indregnes i gearingen, hvis AIF’ens investeringspolitik går ud på at erhverve kontrol over unoterede selskaber eller udstedere.

Finanstilsynets hidtidige og nye praksis baserer sig på en fortolkning af en undtagelsesbestemmelse i FAIF niveau-2-forordningen[3]. Fortolkningen bringes med den nye praksis i overensstemmelse med fortolkningen, der er anlagt af den Europæiske Værdipapir- og Markedstilsynsmyndighed (ESMA).

Fortolkningstvivl vedrørende udstrækningen af den nye praksis

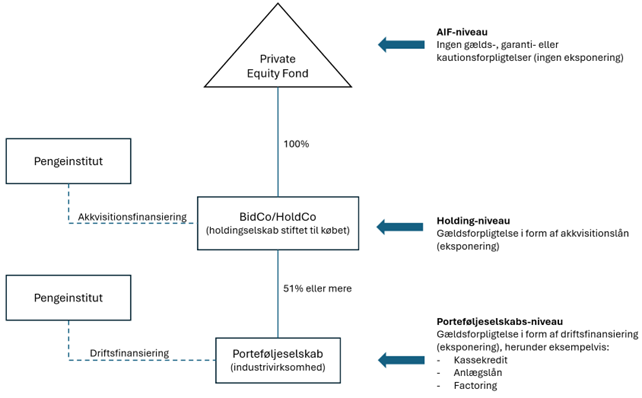

Private equity fonde er blandt de typer af fonde, der typisk har en investeringspolitik, der går ud på at erhverve kontrol over unoterede selskaber eller udstedere.

Baseret på den hidtidige praksis, er der i forhold til private equity fonde ikke indregnet eksponering i gearingen, såfremt eksponeringen har eksisteret i et underliggende unoteret selskab. Det gælder derfor både eksponering i form af akkvisitionsfinansiering optaget af et underliggende holdingselskab til brug for erhvervelsen af porteføljeselskabet og eksponering i form af driftsfinansiering optaget i selve porteføljeselskabet. Det forudsættes, at der ikke er relaterede gælds-, garanti- eller kautionsforpligtelser på AIF-niveau.

Det spørgsmål der er opstået som følge af den nye praksis er, om der i forhold til private equity fonde fortsat, det vil sige også efter den nye praksis, kan undlades indregning af både eksponering i form af akkvisitionsfinansiering optaget af et underliggende holdingselskab til brug for erhvervelsen af porteføljeselskabet og eksponering i form af driftsfinansiering optaget i selve porteføljeselskabet. Igen under forudsætning af, at der ikke er relaterede gælds-, garanti- eller kautionsforpligtelser på AIF-niveau.

Afklaringen af fortolkningstvivlen

Vi har i lyset af Finanstilsynets vejledende udtalelse været i dialog med Finanstilsynet for at afklare rækkevidden af den nye praksis, idet denne kan have væsentlig betydning for en række FAIF’er, der forvalter private equity fonde.

Finanstilsynet har i den forbindelse udtalt, at for at en eksponering kan være omfattet af undtagelsesbestemmelsen, og dermed ikke at skulle indregnes i gearingen, skal den ligge i netop det unoterede selskab, der opnås kontrol over i overensstemmelse med investeringspolitikken, dvs. porteføljeselskabet. Dén eksponering, som undtagelsesbestemmelsen søger at undtage, er således finansiering af driften af porteføljeselskabet, herunder f.eks. kassekredit, anlægslån, factoring m.v.

En eksponering i form af akkvisitionsfinansiering optaget i en mellemliggende juridisk enhed er således ikke omfattet af undtagelsen og skal således indregnes i gearingen af en private equity fond.

Overgangsregel

Finanstilsynet meddeler i den vejledende udtalelse, at den nye praksis vil blive anvendt fremadrettet. Det angives imidlertid, at AIF'er, der er registreret før den 17. december 2024, fortsat vil være undtaget, medmindre AIF’erne tager nye investorer ind og/eller foretager nye investeringer.

Betydning for FAIF’er der forvalter private equity fonde

Praksisændringen har derfor også betydning for FAIF’er, der forvalter private equity fonde og som anvender akkvisitionsfinansiering.

Den medfører en ændring i forhold til, hvordan eksponeringer indregnes i gearing for en ny AIF, og dermed også vurderingen af, om den pågældende AIF skal anses for gearet i det hele taget. En AIF registreret efter den 17. december 2024 vil skulle anses for gearet, hvis den benytter sig af eksponering i form af akkvisitionsfinansiering, som er optaget af et underliggende holdingselskab til brug for erhvervelsen af et porteføljeselskab, uanset at der ikke er relaterede gælds-, garanti- eller kautionsforpligtelser på AIF-niveau.

Den medfører herudover en ændring i forhold til, hvordan eksponeringer indregnes i gearing for en eksisterende AIF registreret før den 17. december 2024, og dermed også vurderingen af, om den pågældende AIF skal anses for gearet i det hele taget, i det omfang der tages nye investorer ind og/eller foretages nye investeringer. En eksisterende AIF registreret før den 17. december 2024, som tager nye investorer ind og/eller foretager nye investeringer, vil skulle anses for gearet, hvis den benytter sig af eksponering i form af akkvisitionsfinansiering, som er optaget af et underliggende holdingselskab til brug for erhvervelsen af et porteføljeselskab, uanset at der ikke er relaterede gælds-, garanti- eller kautionsforpligtelser på AIF-niveau.

At en AIF skal anses for gearet, har en række afledte konsekvenser. Herunder bør særligt nævnes, at tærskelværdien, for hvornår en FAIF skal søge om tilladelse, og dermed ikke længere kan nøjes med registrering, er på EUR 100 mio. frem for EUR 500 mio. Registrerede FAIF’er bør derfor være særligt opmærksomme på den vejledende udtalelse og dens betydning.

Tag endelig kontakt til DLA Piper gennem forfatterne til denne artikel, hvis du har behov for rådgivning. Vi står til rådighed, hvad enten du blot har behov for at vide mere om den nye praksis, eller du har behov for sparring i forhold til, hvordan du skal agere i anledning af den nye praksis.

[1] Lov nr. 598 af 12. juni 2013 om forvaltere af alternative investeringsfonde m.v. med senere ændringer.

[2] Faglig nyhed om selve den vejledende udtalelse, der danner grundlag for den nye praksis om FAIF’ers indregning af gearing. Læs den her.

[3] Artikel 6(3), 2. pkt. i Kommissionens delegerede forordning (EU) nr. 231/2013 af 19. december 2012 om udbygning af Europa-Parlamentets og Rådets direktiv 2011/61/EU for så vidt angår undtagelser, generelle vilkår for drift, depositarer, gearing, gennemsigtighed og tilsyn.