Taksonomi: EU vedtager nye retningslinjer for hvornår en aktivitet er miljømæssigt bæredygtig

Nye regler fra EU klarlægger yderligere, hvornår en aktivitet er miljømæssigt bæredygtig. Reglerne betyder ændringer i rapporteringskrav relateret til bl.a. visse børsnoterede og finansielle virksomheder, om aktiviteter er omfattet af taksonomien (taxonomy eligibility) og om aktiviteten er bæredygtig efter taksonomien (taxonomy alignment).

Environmental Delegated Act

EU’s taksonomi er et værktøj, der gør det muligt at lave en ensrettet klassificering af, hvad der er bæredygtigt. En aktivitet kan anses for at være bæredygtig, hvis den lever op til følgende:

- Aktiviteten kan bidrage væsentligt til at nå et eller flere af følgende miljømål (substantial contribution):

- Modvirkning af klimaændringer

- Tilpasning til klimaændringer

- Bæredygtig anvendelse og beskyttelse af vand- og havressourcer

- Omstilling til cirkulær økonomi

- Forebyggelse og bekæmpelse af forurening

- Beskyttelse og genopretning af biodiversitet og økosystemer.

- Aktiviteten må ikke væsentligt skade et eller flere miljømål (do no significant harm).

- Overholdelse af en række minimumsgarantier vedrørende sociale forhold og governance.

- Opfylde de tekniske screeningkriterier opsat for aktiviteten.

Hvis man skal finde ud af, om en aktivitet er omfattet af taksonomien, må man slå op i Climate Delegated Act eller Environmental Delegated Act. Hvis aktiviteten er oplistet i et af bilagene vedrørende klimamålene, er aktiviteten taxonomy eligible.

For at finde ud af, om aktiviteten rent faktisk er bæredygtig, skal man på baggrund af de tekniske screeningkritierier vurdere, om aktiviteten lever op til de 4 kriterier for, at aktiviteten er bæredygtig.

Indtil videre er Climate Delegated Act, som fastsætter tekniske screeningkriterier for de to første klimamål, i kraft.

Environmental Delegated Act, som vil fastsætte tekniske screeningkriterier for de sidste fire klimamål, blev vedtaget den 27. juni 2023, og vil træde i kraft 1. januar 2024.

Med andre ord ved vi nu, hvad der skal til for at en aktivitet er bæredygtig, anskuet ud fra, om aktiviteten bidrager væsentligt til klimamålene ”Bæredygtig anvendelse og beskyttelse af vand- og havressourcer”, ”Omstilling til cirkulær økonomi”, ”Forebyggelse og bekæmpelse af forurening” og ”Beskyttelse og genopretning af biodiversitet og økosystemer”.

Dette er væsentligt, dels for de virksomheder, der nu fremover skal rapportere på taxonomy eligibility på disse områder, dels generelt eftersom det har betydning for mulighederne og prisen for at opnå investeringer og finansiering af sine aktiviteter.

Med den vedtagne Environmental Delegated Act bliver det altså muligt at tilpasse sine økonomiske aktiviteter (fx produktion, byggeri, rådgivningsydelser mv.), således at de kan anses for bæredygtige efter taksonomien, uanset hvilket af de 6 klimamål ens aktivitet skal bidrage væsentligt til.

Environmental Delegated Act og de tekniske screeningkriterier, som findes i bilag I-IV, kan ses her.

Rapportingskrav

Enviromental Delegated Act fastsætter ikke alene de tekniske screeningskriterier, men ændrer desuden på Disclosure Delegated Act ((EU) 2021/2178) og fastsætter derfor tillige nye rapporteringskrav, herunder nøgletalsindikatorer for økonomiske aktiviteter fastsat i Enviromental Delegated Act.

De nye krav i Disclosure Delegated Act vil få betydning for virksomhedernes rapportering om taxonomy eligibility og alignment. Dette rapporteringskrav gælder for:

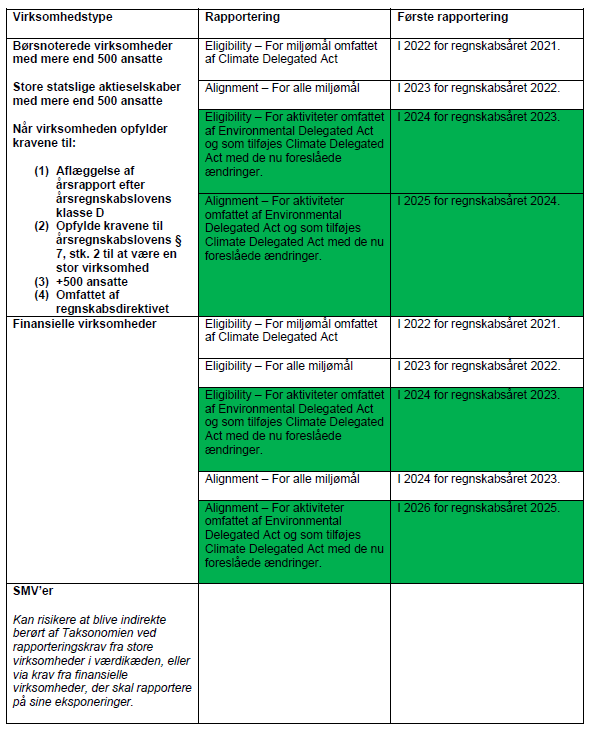

- Store børsnoterede selskaber og statslige aktieselskaber med over 500 ansatte.

- En række finansielle virksomheder.

Rapportering på taxonomy eligibility vedrører, hvor stor en del af virksomhedens omsætning, kapitaludgifter (CAPEX) og driftsudgifter (OPEX), der er reguleret af taksonomien. Rapportering på taxonomy alignment vedrører hvor stor en del af deres omsætning, kapitaludgifter (CAPEX) og driftsudgifter (OPEX), der er bæredygtige i henhold til taksonomien. For finansielle virksomheder rapporteres på virksomhedens eksponeringer.

Helt overordnet gælder rapporteringskravene med følgende startdatoer, hvor vi har markeret de foreslåede ændringer med grøn på billedet her under:

EU-taksonomien har afgørende betydning for implementeringen af EU´s bæredygtighedsstrategi, og er en betydningsfuld regulering, der dels klassificerer bæredygtige aktiviteter i EU, og skal fremme finansieringen af bæredygtige aktiviteter i EU.

Vi har tidligere udsendt et nyhedsbreve om CSRD-direktivet, der udvider anvendelsesområdet til væsentligt flere virksomheder, der kan ses her og her. I dette nyhedsbrev berøres bl.a. en bekymring for, at der med EU-reguleringen ikke opnås en tilfredsstillende sammenhæng i forhold til lovpligtige rapporteringskrav for finansielle virksomheder ctr. øvrige virksomheder.