CSRD: Danske regler om bæredygtighedsrapportering vil gælde for flere virksomheder end EU kræver

De længe ventede danske regler om bæredygtighedsrapportering er sendt i høring med høringsfrist den 24. november 2023. Reglerne er den danske implementering af Corporate Sustainability Reporting Directive (CSRD), som vi tidligere har skrevet om her og her.

Reglerne er del af EU’s omfattende ESG-regulering, som skal sikre større åbenhed om følgende forhold:

- Environmental (klima og miljø), f.eks. selskabernes påvirkning på klimaet, herunder vand, energi, CO2-udledning, cirkulær økonomi

- Social (sociale forhold) f.eks. respekt for menneskerettigheder, sikkerheds- og sundhedspolitik på arbejdspladsen, lige muligheder for alle

- Governance (god selskabsledelse), f.eks. gennemsigtighed og åbenhed i afrapporteringen fra selskabets ledelse og sammensætning af bestyrelsen i selskabet.

Reglerne har til formål at sørge for, at kapital og finansiering ledes hen til de virksomheder, der er bæredygtige. Virksomhederne skal derfor rapportere om en række nye forhold. Læs mere herom i vores artikel om CSRD.

Rapporteringen standardiseres gennem rapporteringsstandarder kaldet ESRS, hvilket sikrer at bæredygtighedsrapportering i højere grad bliver sammenlignelige.

Samtidig præciseres informationsniveauet for oplysninger, der skal medtages i rapporteringen. Dette er baseret på princippet om dobbelt væsentlighed. Det vil sige, at virksomhederne skal medtage oplysninger om virksomhedens væsentlige påvirkning på bæredygtighedsforhold, og oplysninger om hvordan bæredygtighedsforhold vil påvirke virksomhedens udvikling, resultat og situation.

Nedslagspunkter i den danske implementering

- De danske regler vil gælde for alle store virksomheder og alle børsnoterede virksomheder – hvilket i dag svarer til ca. 2.100 danske virksomheder. Ud over de virksomheder, der er omfattet af CSRD, vil bl.a. erhvervsdrivende fonde, andelsselskaber og statslige aktieselskaber således blive omfattet. Alle disse virksomheder er dog allerede i dag underlagt krav om ikkefinansiel redegørelse for samfundsansvar, jf. årsregnskabslovens § 99a

- Ud over anvendelsesområdet er der tale om en minimumsimplementering, hvor de danske regler vil ligge tæt op ad kravene i CSRD. I Danmark følger man også CSRD’s trinvise implementering for forskellige virksomheder, således at virksomhederne har tid til at indrette sig på de nye krav

- En revisor skal afgive bæredygtighedserklæring med begrænset sikkerhed om indholdet af bæredygtighedsrapporteringen

- I ledelsesberetningen skal der medtages et særskilt afsnit om bæredygtighed. De ikkefinansielle oplysninger om bæredygtighed sidestilles således med de finansielle oplysninger

- Princippet om dobbelt væsentlighed præciseres

- Man vil fra dansk side prioritere at vejlede virksomhederne i bæredygtighedsrapportering. Der er afsat kr. 40 mio. til dette

Ændring af størrelsesgrænser

Med forslaget forberedes også en ændring af de øvre grænser for mikro-, små og mellemstore virksomheder. Om en virksomhed er lille eller mellemstor afgøres ud fra, hvorvidt virksomheden i to på hinanden følgende år overstiger to af de følgende øvre grænseværdier:

Balancesum (DKK mio.)

Omsætning (DKK mio.)

Antal ansatte

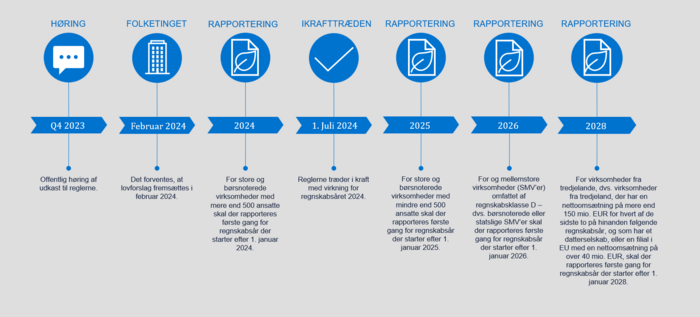

Da tærskelværdierne hæves, vil det i praksis betyde, at mange virksomheder vil rykke en regnskabsklasse ned, og at færre virksomheder bliver underlagt krav om bæredygtighedsrapportering.Tidshorisont for implementeringen

Implementeringen vil ske på følgende måde:

Ikke omfattet?

Selvom I ikke er direkte omfattet af CSRD-implemteringen, så forventer vi, at der generelt vil komme et stort fokus på at skaffe og håndtere data fra leverandører, forretningsforbindelser mv., til de direkte omfattede virksomheder.

Det er således et krav, at de omfattede virksomheder medtager oplysninger om hele deres værdikæde både uden for og inden for EU. Derfor må SMV virksomheder, der ikke omfattes direkte af reglerne, forventes at skulle fremskaffe og levere ESG-data om egen værdikæde, som kan indgå i de omfattede virksomheders rapportering.

DLA Piper Denmark følger reglerne om bæredygtighedsrapportering tæt. DLA Piper Denmarks specialister rådgiver om alle aspekter af ESG, herunder reguleringens omfang og retlige konsekvenser, rådgivning om omstilling hos virksomhederne for at leve op til reguleringen mv.